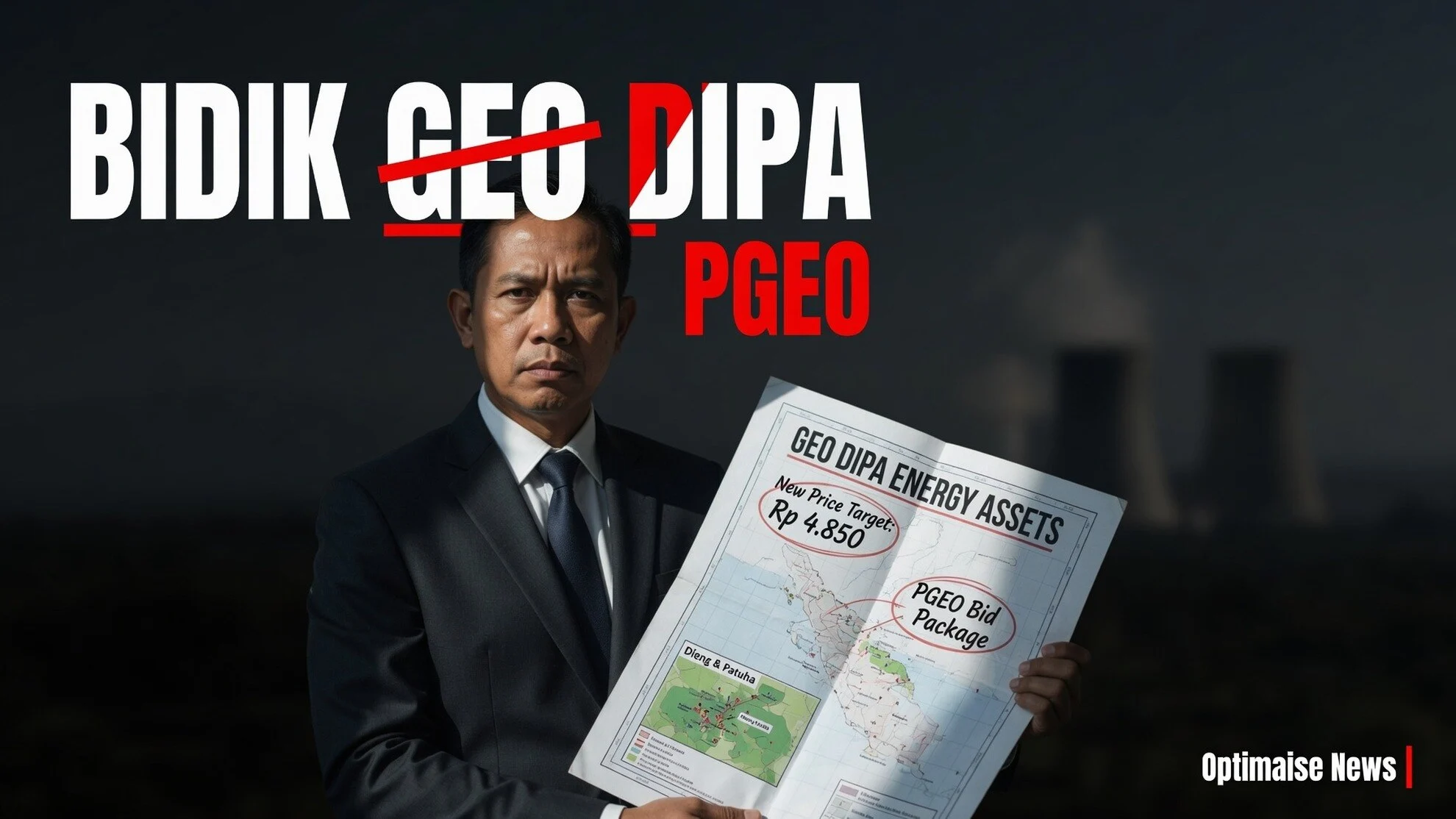

PT Pertamina Geothermal Energy Tbk (PGEO) sedang mengevaluasi potensi akuisisi aset panas bumi Dieng dan Patuha milik PT Geo Dipa Energi, seiring muncul target harga baru saham emiten panas bumi itu. Analis BRI Danareksa Sekuritas, Andhika Audrey, menilai langkah tersebut dapat mempercepat penambahan kapasitas karena kedua aset sudah beroperasi, dengan total kapasitas operasi sekitar 120 MW.

Informasi yang diterima Optimaise News menyebutkan, penilaian itu dikutip pada Jumat (17/7/2026) dari riset sekuritas terkait rencana PGEO bidik Geo Dipa. Produksi gabungan Dieng dan Patuha sempat turun, sehingga kualitas aset menjadi sorotan due diligence.

Produksi PGEO naik, faktor kapasitas 90,2 persen

Selama lima bulan pertama 2026, PGEO mencatat pertumbuhan produksi listrik 14,5 persen year-on-year menjadi 2.284 GWh. Pertumbuhan itu ditopang kontribusi penuh Lumut Balai Unit 2 serta meningkatnya penyaluran listrik panas bumi seiring berkurangnya pasokan batu bara, gas, dan solar.

Baca juga: Rupiah Tancap Gas Lagi ke Titik Ini: Rp 17.921 · Indika Energy (INDY) Buka Suara Usai Diisukan Mau Jual

“Kondisi ini mendorong rata-rata faktor kapasitas PGEO menjadi 90,2%, meningkat 5,1% dibandingkan periode yang sama tahun sebelumnya,” ungkap Andhika. Catatan Optimaise News menunjukkan momentum operasional ini menjadi latar mengapa bidik Geo Dipa muncul target harga baru di radar pasar.

Risiko Dieng-Patuha dan due diligence

Meski kapasitas operasi gabungan sekitar 120 MW, produksi kedua aset turun menjadi 763 GWh pada 2025 dari 859 GWh pada 2024. Kualitas aset dan kebutuhan pemeliharaan dinilai krusial dalam uji tuntas rencana akuisisi Geo Dipa.

“Kami menilai akuisisi tersebut dapat menjadi jalur yang lebih cepat bagi PGEO untuk meningkatkan kapasitas, karena aset Dieng dan Patuha telah beroperasi. Kedua aset itu memiliki total kapasitas operasi sekitar 120 MW,” tulis Andhika Audrey dalam risetnya. Geo Dipa muncul di radar justru karena asetnya sudah beroperasi, bukan greenfield murni.

Target kapasitas 988 MW hingga 2028

PGEO menargetkan kapasitas terpasang 988 MW pada 2028, naik dari proyeksi 727 MW di 2026. Jalur organik mencakup Ulubelu Binary Unit 1-3 berkapasitas total 30 MW pada 2027, disusul Hululais Unit 1-2 sebesar 110 MW.

Pada 2028, sejumlah proyek tekanan rendah dan siklus biner di Kamojang, Lahendong, Lumut Balai, Sibayak, dan Hululais juga dijadwalkan. PGEO melanjutkan pengembangan kogenerasi dengan potensi kapasitas hingga 230 MW untuk pemanfaatan panas bumi yang lebih efisien.

Usulan reformasi tarif Perpres 112/2022

Bersama pelaku usaha panas bumi, PGEO mendorong peninjauan kembali Peraturan Presiden Nomor 112 Tahun 2022. Usulan itu bertujuan menaikkan kelayakan ekonomi proyek dengan mendorong internal rate of return (IRR) ke kisaran indikatif 10-12 persen yang dibutuhkan pengembang.

Dalam ringkasan Optimaise News, kombinasi ekspansi organik, opsi akuisisi Dieng-Patuha, dan reformasi tarif menjadi konteks mengapa dipa muncul target harga di riset sekuritas. Investor tetap perlu menimbang hasil due diligence atas tren produksi aset target sebelum memutuskan posisi.