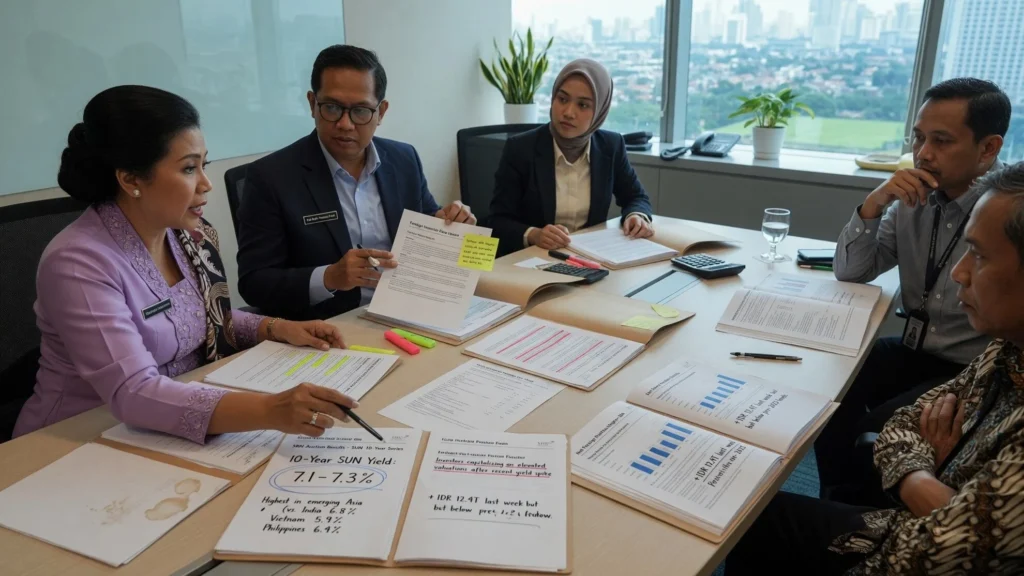

Imbal hasil Surat Utang Negara tenor 10 tahun di kisaran 7,1–7,3 persen menempatkan Indonesia di barisan teratas kawasan emerging Asia. Menurut pantauan Optimaise News, level itu membuka ruang bagi lelang pemerintah di tengah era suku bunga tinggi.

Aliran modal asing yang masuk tetap selektif: stabilitas kurs, sinyal The Fed, serta disiplin fiskal jadi penentu utama. Arus tersebut lebih berwatak oportunistik daripada tanda pulihnya kepercayaan penuh ke pasar keuangan domestik.

Posisi imbal hasil tenor panjang di peta emerging Asia

Yusuf Rendy Manilet dari CORE Indonesia menempatkan kisaran 7,1–7,3 persen sebagai salah satu imbal hasil paling menarik di antara negara berkembang Asia. Level itu dinilai mampu memikat minat investor yang mencari kompensasi risiko lebih tinggi.

Di pasar regional, posisi tersebut membuat yield tinggi jadi pertimbangan pertama saat membandingkan aset negara berkembang. Banyak pelaku global memasukkan SBN Indonesia ke daftar pantauan karena kuponnya relatif unggul.

“Kalau melihat kondisi pasar saat ini, yield SUN memang sudah berada pada level yang cukup menarik. Indonesia masih menawarkan salah satu imbal hasil tertinggi di antara negara berkembang di Asia, sehingga wajar kalau investor asing mulai kembali masuk ke pasar obligasi,”

demikian Yusuf menyampaikan kepada Investor Daily, Minggu (12/7/2026).

Sifat arus modal asing yang masih oportunistik

Meski dana asing mulai terlihat kembali, Yusuf menekankan bahwa pergerakan itu belum sama dengan normalisasi kepercayaan. Investor lebih memanfaatkan harga obligasi yang sudah tertekan setelah imbal hasil naik dalam beberapa bulan terakhir.

Dengan kata lain, tinggi jadi magnet bagi posisi taktis, bukan komitmen jangka panjang semata. Yield yang menggiurkan juga dibaca sebagai bayaran atas risiko yang membesar, terutama usai BI menaikkan suku bunga demi menahan pelemahan rupiah.

“Arus masuk yang terjadi lebih mencerminkan investor memanfaatkan valuasi yang menarik. Yield yang tinggi pada dasarnya merupakan kompensasi atas meningkatnya risiko, terutama setelah Bank Indonesia menaikkan suku bunga untuk menjaga stabilitas rupiah,”

ujarnya.

Kurs rupiah dan sinyal kebijakan The Fed sebagai filter utama

Bagi pemegang aset lintas batas, besaran kupon saja tidak cukup. Pelemahan rupiah dapat mengikis return dalam denominasi dolar, sehingga pergerakan kurs tetap jadi filter pertama sebelum masuk ke lelang.

Setelah kurs, mata investor global tertuju ke arah suku bunga The Fed. Pelonggaran di Amerika Serikat biasanya mendorong dana kembali ke pasar negara berkembang, termasuk obligasi pemerintah Indonesia.

“Setinggi apa pun kupon obligasi, keuntungan itu bisa hilang apabila nilai tukar terus melemah. Setelah itu, perhatian investor tertuju pada arah kebijakan The Fed karena penurunan suku bunga di Amerika Serikat biasanya mendorong arus dana kembali ke pasar negara berkembang,”

kata Yusuf.

Karena itu, jadi magnet lelang di atas kertas masih harus lolos ujian volatilitas valuta asing. Tanpa stabilitas kurs yang memadai, penawaran jumbo pun bisa sepi dari porsi asing.

Disiplin fiskal dan revisi outlook defisit di radar investor

Di ranah domestik, kredibilitas anggaran pemerintah ikut diuji. Defisit APBN pada semester I-2026 tergolong masih dalam kendali, tetapi outlook yang direvisi ke arah lebih longgar membuat pasar menuntut bukti disiplin fiskal yang berkelanjutan.

Investor juga memantau kinerja neraca perdagangan, prospek rating utang, serta peninjauan klasifikasi pasar oleh MSCI. Ketiganya membentuk persepsi risiko atas aset Indonesia di mata manajer dana global.

Catatan Optimaise News menunjukkan, kombinasi faktor itu membuat magnet lelang sun tidak berdiri sendiri dari angka yield. Disiplin fiskal yang longgar dapat mengimbangi daya tarik kupon tinggi.

Kondisi makro domestik yang menentukan keberlanjutan minat lelang

Struktur pasar obligasi dalam negeri dinilai lebih kokoh berkat peran investor lokal. Porsi kepemilikan asing yang tersisa sekitar 12,6 persen menandakan perbankan, industri asuransi, dan dana pensiun mengisi sebagian besar penyerapan SBN.

“Ini sebenarnya menjadi kekuatan karena kelompok investor tersebut memiliki kebutuhan yang berkelanjutan terhadap SBN sebagai instrumen investasi yang aman dan likuid,”

jelas Yusuf.

Namun kapasitas domestik punya batas. Alokasi harus dibagi ke instrumen lain, termasuk SRBI yang imbal hasilnya juga kompetitif, sehingga lelang sun tetap bersaing memperebutkan likuiditas lokal di semester II.

Pada akhirnya, prospek lelang bergantung pada sinkronisasi imbal hasil menarik, kurs stabil, sinyal The Fed yang longgar, serta kredibilitas fiskal yang terjaga. Tanpa kombinasi itu, yield tinggi saja tidak menjamin permintaan asing yang berkelanjutan.

FAQ

Berapa level yield SUN tenor 10 tahun yang disebut menarik?

Menurut Yusuf Rendy Manilet (CORE Indonesia), kisaran 7,1–7,3 persen masih termasuk yang paling tinggi di antara negara berkembang Asia.

Mengapa arus masuk asing belum dianggap pemulihan penuh?

Karena investor dinilai memanfaatkan valuasi setelah kenaikan yield, bukan karena kepercayaan pasar keuangan Indonesia sudah pulih sepenuhnya.

Faktor apa yang paling menentukan minat asing di luar yield?

Stabilitas rupiah dan arah kebijakan suku bunga The Fed menjadi filter utama; pelemahan kurs dapat mengikis keuntungan, sementara pelonggaran The Fed biasanya mendorong dana ke emerging market.

Siapa yang menopang pasar obligasi domestik saat porsi asing rendah?

Dengan kepemilikan asing sekitar 12,6 persen, perbankan, asuransi, dan dana pensiun berperan sebagai penyerap utama SBN di dalam negeri.